SunProtectは、一家の大黒柱である被保険者が万が一お亡くなりになった場合、契約時点から20年以内は、2倍の死亡保障が受け取れる保険です。まだ子どもが小さくこれから養育費が多くかかると考えられる家庭では、自分に万が一のことが発生した場合の備えとして100%とは言えませんが、お金の面での責任を果たすことができます。

仮にずっとお元気で、21年目を迎えると、以降の死亡保障は段々と減っていき、29年を経過すると基本保障の保障額の70%になります。つまり必要な時には高い保障、そして責任を全うするタイミングでしかし、その間も資産の運用は続けているため、運用結果によっては大きなリターンが生まれているかもしれません。

子どものため、家族のために死亡保障に重きを置いている現役責任世代の方は、SunProtectを検討してみてはいかがでしょうか。サンプル見積もりが必要な場合や他の香港保険との比較をしたい場合は、お気軽に110香港へご相談ください。

\ご不明点やご質問はお気軽にどうぞ/

SunProtectの概要

SunProtectは死亡保障が手厚く、ロックインオプションのある香港保険です。自分に万が一のことがあったときでも子どもや家族が経済的に安心して過ごせるようにバランス良く準備したい人に向いています。

運用はESG(環境・社会・ガバナンス)に重点を置いて投資資産が決定されることが特徴です。社会の課題を解決する企業などに投資することは、長期的な目線で大きなリターンに結び付くかもしれません。

SunProtectの基本情報

| 最低保証金額 | ・HKD160,000 ・USD20,000 |

| 加入年齢 | ・6年払い:生後15日~65歳 ・12年払い:生後15日~65歳 ・20年払い:生後15日~60歳 ・25年払い:生後15日~55歳 |

| 払込期間 | 6年/12年/20年/25年 |

| 運用通貨 | HKD/USD |

| 保険期間 | 終身 |

香港ドルでの運用もできるので、香港に駐在中で死亡保障の手厚い保険を探している人などにもおすすめです。

SunProtectの特徴

SunProtectの主な特徴は以下の通りです。

- 一家の大黒柱(被保険者)が万一の際、ご契約から20年以内は保険金が200%になる

- ロックインオプションがある

- ESGを有効活用した運用方針

SunProtectの最大のポイントは、被保険者が保険契約から20年を迎える前に亡くなった場合、死亡保険金が基本補償の保障額の2倍になるという点です。死亡保障が手厚くなるので、自分に万が一のことがあった場合でも子どもが経済的な困窮に陥らないように備えられます。

また、ロックインオプションでは将来的に見込まれる運用のリターンをあるタイミングで確定させることが可能です。株や他の資産運用で言うところの「利益確定」に近いイメージです。運用結果がどうなるかは実際に解約のタイミングにならなければ分かりませんが、このオプションを活用することで不安が和らぎ、保険商品でありながら運用面でもライフプランの支えになるかもしれません。

運用に関してはESG投資が行われます。これは、環境・社会・ガバナンスの観点から世の中を取り巻くさまざまな問題を解決に導く企業などを選定して投資するものです。これまでは単に企業の業績などが重視されてきましたが、今後は複雑化する世の中に対して貢献できる投資先の重要性が増すと考えられます。ESG投資に興味がある、社会貢献している企業などを応援したい人にもSunProtectはおすすめです。

SunProtectの投資戦略

| 運用資産 | 組入れ割合 |

| 債券 | 60%~80% |

| 株式など | 30~50% |

SunProtectではESGが重視され、環境、社会、ガバナンスの観点から投資に適していると考えられる資産に投資をします。投資戦略についてはSun Lifeや認定されたESGデータプロバイダーが独自開発したESGフレームワークにより決定されます。

債券にはソブリン債、社債、企業ローンなどが含まれ、株式には未公開株式も含まれる場合があります。

SunProtectの商品パンフレットはこちら

\ご不明点やご質問はお気軽にどうぞ/

ご契約事例

ここでは、以下の条件でシミュレーションを行います。

年齢:40歳

性別:男性

喫煙:なし

契約プラン:死亡保険金USD100,000、6年払い

シミュレーション

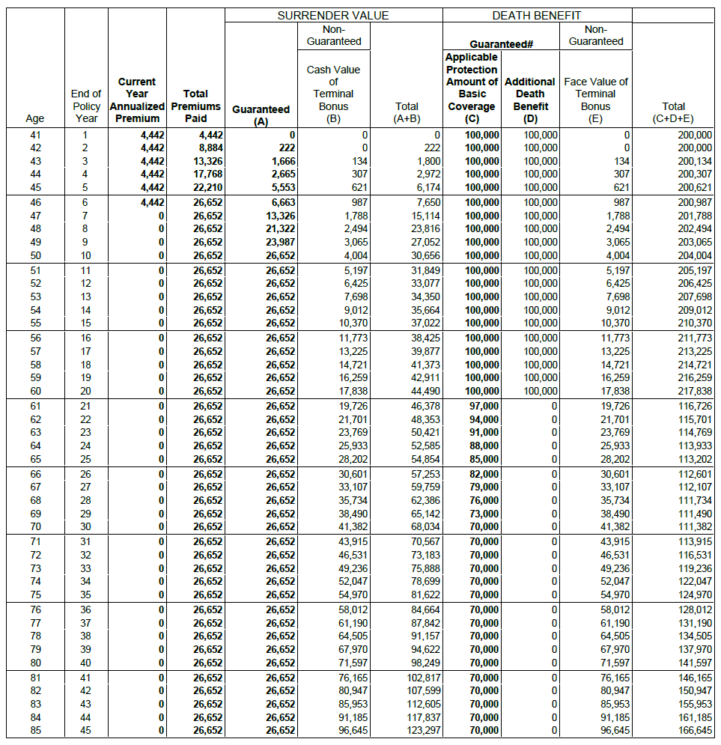

| Age | End of Policy Year | Current Year Annualized Premium | Total Premiums Paid | SURRENDER VALUE | DEATH BENEFIT | Total (C+D+E) | ||||

|---|---|---|---|---|---|---|---|---|---|---|

| Guaranteed (A) | Non-Guaranteed | Total(A+B) | Guaranteed# | Non-Guaranteed | ||||||

| Cash Value of Terminal Bonus(B) | Applicable Protection Amount of Basic Coverage(C) | Additional Death Benefit(D) | Face Value of Terminal Bonus(E) | |||||||

| 41 | 1 | 4,442 | 4,442 | 0 | 0 | 0 | 100,000 | 100,000 | 0 | 200,000 |

| 42 | 2 | 4,442 | 8,884 | 222 | 0 | 222 | 100,000 | 100,000 | 0 | 200,000 |

| 43 | 3 | 4,442 | 13,326 | 1,666 | 134 | 1,800 | 100,000 | 100,000 | 134 | 200,134 |

| 44 | 4 | 4,442 | 17,768 | 2,665 | 307 | 2,972 | 100,000 | 100,000 | 307 | 200,307 |

| 45 | 5 | 4,442 | 22,210 | 5,553 | 621 | 6,174 | 100,000 | 100,000 | 621 | 200,621 |

| 46 | 6 | 4,442 | 26,652 | 6,663 | 987 | 7,650 | 100,000 | 100,000 | 987 | 200,987 |

| 47 | 7 | 0 | 26,652 | 13,326 | 1,788 | 15,114 | 100,000 | 100,000 | 1,788 | 201,788 |

| 48 | 8 | 0 | 26,652 | 21,322 | 2,494 | 23,816 | 100,000 | 100,000 | 2,494 | 202,494 |

| 49 | 9 | 0 | 26,652 | 23,987 | 3,065 | 27,052 | 100,000 | 100,000 | 3,065 | 203,065 |

| 50 | 10 | 0 | 26,652 | 26,652 | 4,004 | 30,656 | 100,000 | 100,000 | 4,004 | 204,004 |

| 51 | 11 | 0 | 26,652 | 26,652 | 5,197 | 31,849 | 100,000 | 100,000 | 5,197 | 205,197 |

| 52 | 12 | 0 | 26,652 | 26,652 | 6,425 | 33,077 | 100,000 | 100,000 | 6,425 | 206,425 |

| 53 | 13 | 0 | 26,652 | 26,652 | 7,698 | 34,350 | 100,000 | 100,000 | 7,698 | 207,698 |

| 54 | 14 | 0 | 26,652 | 26,652 | 9,012 | 35,664 | 100,000 | 100,000 | 9,012 | 209,012 |

| 55 | 15 | 0 | 26,652 | 26,652 | 10,370 | 37,022 | 100,000 | 100,000 | 10,370 | 210,370 |

| 56 | 16 | 0 | 26,652 | 26,652 | 11,773 | 38,425 | 100,000 | 100,000 | 11,773 | 211,773 |

| 57 | 17 | 0 | 26,652 | 26,652 | 13,225 | 39,877 | 100,000 | 100,000 | 13,225 | 213,225 |

| 58 | 18 | 0 | 26,652 | 26,652 | 14,721 | 41,373 | 100,000 | 100,000 | 14,721 | 214,721 |

| 59 | 19 | 0 | 26,652 | 26,652 | 16,259 | 42,911 | 100,000 | 100,000 | 16,259 | 216,259 |

| 60 | 20 | 0 | 26,652 | 26,652 | 17,838 | 44,490 | 100,000 | 100,000 | 17,838 | 217,838 |

| 61 | 21 | 0 | 26,652 | 26,652 | 19,726 | 46,378 | 97,000 | 0 | 19,726 | 116,726 |

| 62 | 22 | 0 | 26,652 | 26,652 | 21,701 | 48,353 | 94,000 | 0 | 21,701 | 115,701 |

| 63 | 23 | 0 | 26,652 | 26,652 | 23,769 | 50,421 | 91,000 | 0 | 23,769 | 114,769 |

| 64 | 24 | 0 | 26,652 | 26,652 | 25,933 | 52,585 | 88,000 | 0 | 25,933 | 113,933 |

| Age 65 | 25 | 0 | 26,652 | 26,652 | 28,202 | 54,854 | 85,000 | 0 | 28,202 | 113,202 |

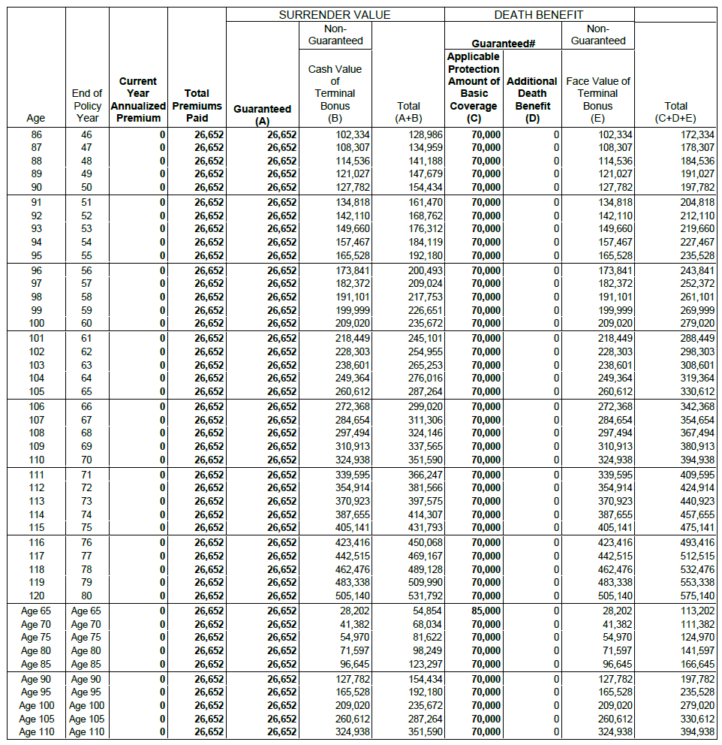

| Age 70 | 30 | 0 | 26,652 | 26,652 | 41,382 | 68,034 | 70,000 | 0 | 41,382 | 111,382 |

| Age 75 | 35 | 0 | 26,652 | 26,652 | 54,970 | 81,622 | 70,000 | 0 | 54,970 | 124,970 |

| Age 80 | 40 | 0 | 26,652 | 26,652 | 71,597 | 98,249 | 70,000 | 0 | 71,597 | 141,597 |

| Age 85 | 45 | 0 | 26,652 | 26,652 | 96,645 | 123,297 | 70,000 | 0 | 96,645 | 166,645 |

| Age 90 | 50 | 0 | 26,652 | 26,652 | 127,782 | 154,434 | 70,000 | 0 | 127,782 | 197,782 |

| Age 95 | 55 | 0 | 26,652 | 26,652 | 165,528 | 192,180 | 70,000 | 0 | 165,528 | 235,528 |

| Age 100 | 60 | 0 | 26,652 | 26,652 | 209,020 | 235,672 | 70,000 | 0 | 209,020 | 279,020 |

| Age 105 | 65 | 0 | 26,652 | 26,652 | 260,612 | 287,264 | 70,000 | 0 | 260,612 | 330,612 |

| Age 110 | 70 | 0 | 26,652 | 26,652 | 324,938 | 351,590 | 70,000 | 0 | 324,938 | 394,938 |

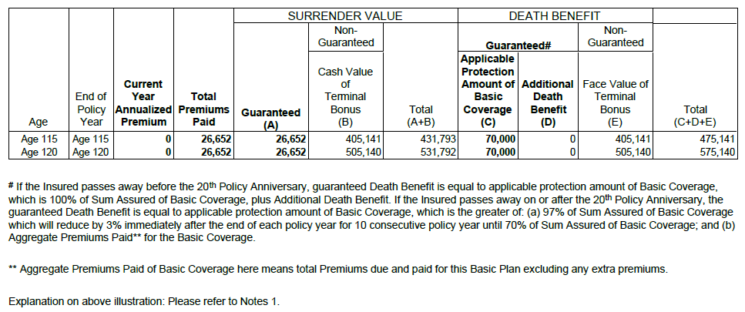

| Age 115 | 75 | 0 | 26,652 | 26,652 | 405,141 | 431,793 | 70,000 | 0 | 405,141 | 475,141 |

| Age 120 | 80 | 0 | 26,652 | 26,652 | 505,140 | 531,792 | 70,000 | 0 | 505,140 | 575,140 |

左から4列目の「Total Premiums Paid」は支払保険料の総額です。USD4,442を6年間支払うので、総額USD26,652となります。

「SURRENDER VALUE」は解約返戻金を意味します。「Guaranteed」は保証部分、「Non-Guaranteed」は運用結果により変動する部分です。

「DEATH BENEFIT」は死亡保険金を意味し、解約返戻金と同じく保証部分と変動部分で構成されます。

解約返戻金は、保証部分(Guaranteed)のみだと加入から15年経過後に損益分岐点を迎えます。

保証部分と変動部分(Non-Guaranteed)の合計では、加入から9年経過後に支払保険料の総額を上回ります。

解約変戻金(想定)

この保険では最長80年、120歳まで運用可能です。それまでの解約返戻金と死亡保険金のシミュレーション結果をまとめると、以下のとおりです。

1)10年経過(50歳)

・解約返戻金:USD30,656

・死亡保険金:USD204,004

2)20年経過(60歳)

・解約返戻金:USD44,490

・死亡保険金:USD217,838

3)30年経過(70歳)

・解約返戻金:USD68,034

・死亡保険金:USD111,382

4)40年経過(80歳)

・解約返戻金:USD98,249

・死亡保険金:USD141,597

5)60年経過(100歳)

・解約返戻金:USD235,672

・死亡保険金:USD279,020

6)80年経過(120歳)

・解約返戻金:USD531,792

・死亡保険金:USD575,140

突き抜けて解約返戻金や死亡保険金が多いわけではありませんが、安定的な運用をして保障と資産形成のどちらも実現したい人に向いています。

現役世代のように保障も貯蓄も確保したい人向けですね、単純に運用目的であれば貯蓄に特化した他に有利なプランもあります。

ライフプラン上、お金の面での責任が大きいご結婚、ご出産予定のある場合の人にはバランス良いプランでしょう。

こんな方におすすめ

SunProtectは、以下に当てはまる人におすすめです。

- ESG投資に興味がある

- 死亡保障を手厚くしたい

- 将来のリターンの一部をロックして安心したい

SunProtectはESG投資により運用する保険です。運用を通じて社会貢献したい、複雑な課題の解決に取り組む企業を応援したいという人は検討してみてはいかがでしょうか。

また、被保険者が加入から20年以内に死亡した場合は、死亡保険金が上乗せされるのは大きな魅力です。死亡保障を手厚くしたい人にSunProtectはぴったりでしょう。

ロックインでは将来得られる可能性があるリターンを、あるタイミングで確定できます。資産の変動に不安を抱く人にとっては安心材料です。

プロの視点で解説!保険選びの落とし穴

断言しますが、バランスが良いというのは、時に保障・運用のどちらも中途半端だと言うこともあります。私どもの方針としては「保障」「運用」は分けて考えますので、このプランが自分にあっているのかどうか?は、あなたの資産状況、保険加入状況などから判断していきましょう。我々コンサルタントもしっかりサポート致します。

シニアコンサルタント 才田

\ご不明点やご質問はお気軽にどうぞ/

死亡保障を重視するならSunProtect

SunProtectは契約者が20年以内に死亡した場合、死亡保険金が200%と手厚くなることが特徴です。現在小さな子どもがおり、自分に万が一のことが発生した場合でも経済的に困ることの内容にしておきたい人などにおすすめです。

また、長期的に運用することで資産が増えていく可能性も高まります。加入から21年後以降に支払われる死亡保険金が減少しても、運用のリターンをしっかりと得られるかもしれません。

運用は今後さらに注目が高まる可能性があるESG投資により行われます。社会のあらゆる課題の解決に向けた企業へ投資することは、長期的な社会貢献にもつながります。SunProtectにはロックインオプションがあるため、運用による資産価値の変動が心配な人も一定の安心感があるでしょう。

\ご不明点やご質問はお気軽にどうぞ/

海外資産運用のご相談は、『insurance110(ワンテン)』グループへ

1998年に香港で金融サポートを開始した「insurance110グループ」では、これまで世界4カ国・11拠点で、7,000名以上の海外在住日本人のサポートを行ってまいりました。香港保険管理局(ライセンス番号:FB1667)に登録された正規代理店としての強みを活かし、500種類以上の保険商品・資産運用商品の中から、経験豊富なフィナンシャルアドバイザーが、海外資産運用のきっかけづくりをサポートします。

- 海外での資産運用が初めてで少し不安

- 今の資産運用状況についてのアドバイスが欲しい

- iDeCo/NISAや老後の年金について知りたい

といった疑問をお持ちの方や、資産運用のデメリットもしっかり把握したいという方は、ぜひお気軽に「insurance110香港」までご相談ください。資産運用の成功に向け、出口戦略に至るまで長期にわたる永続的なサポートをお約束します。

\ご不明点やご質問はお気軽にどうぞ/

サンライフ保険商品一覧はこちら

▼各種保険会社・商品の紹介はこちら

SUNLIFE HONGKONG(サンライフ香港)

├Sun Joy(サンジョイ)/Sun Gift(サンギフト)

├Stellar Multi-Currency Plan(ステラマルチカレンシープラン)

├Victory(ビクトリー)

├Vision(ビジョン)

├Commitment(コミットメント)

├VenusⅡ(ビーナス2)

├BRIGHT UL Wealth-Builder(ブライトユーエルウェルスビルダー)

├LIFE Brilliance(ライフブリリアンス)

├SunProtect(サンプロテクト)

├SunGuardian/SunGuardian(Care Version)(サンガーディアンケアバージョン)

├GenerarionsⅡ(ジェネラリオンズセカンド)

├Vital(バイタル)