香港で緊急入院したときの備えはできていますか?。身体の不調はいつ起こるのかわかりません。

もしものとき、あなたを支えてくれるGeneraliの保険商品『 LionGuardian PlusOne』をご紹介します!

Generali香港とは

Generaliはイタリアにある大手保険会社です。

A.M. Best’s financial strength ratingsにおいてA評価を獲得しています。世界50ヵ国以上で展開しており、22年間一貫してフォーチューングローバル500企業のトップ100にランクインしている企業です。

会社概要は以前、詳しく解説した記事がありますので、さらに詳しく知りたい方はこちらをご覧ください。

また、貯蓄型保険の『LION Tycoon』についても解説しています。

商品紹介『LionGuardian PlusOne』とは

Generaliは終身型貯蓄保険や年金型積立貯蓄保険などを取り扱っています。

これらの商品はどちらかというと、お金を貯めるのに特化している保険といえるでしょう。

今回ご紹介するのは重大疾病にかかったときの備えとして、加入しておくと安心の保険商品『LionGuardian PlusOne』をご紹介します。

『LionGuardian PlusOne』の特徴

『LionGuardian PlusOne』は合計138種類の疾病に対応した保険です。

日本だと3大疾病や7大疾病に対応している保険を見かけることがありますよね。

『LionGuardian PlusOne』に加入しておくと、一度がんなどの重大疾病と診断された場合、100歳までの保険料がかかりません。

さらに保険料が安いのも魅力的です。

待機期間はありますが、再発することも多いがん対策としては素晴らしい内容になっています。

今は3人に1人ががんで亡くなる時代です。

女性は20代後半から40代中盤くらい、男性は会社を勤め上げた60歳以降にがんにかかりやすいといわれています。

しかし、がんにかかるタイミングは誰にもわかりません。

どのタイミングで備えておくのか?病気になる前に考えておく必要があるでしょう!

ちなみに、今回ご紹介するこちらのプランは掛け捨てのため、保険料を支払っても・・・貯まりません。

その代わり手頃な保険料で安心の保障が手に入ります。

もし「保険料の支払い額が年々上がるのはちょっと」と考える方は、コンサルタントにご相談ください。

保険内容の見直しや組み替えを行うことで調整可能です。

『LionGuardian PlusOne』は香港にお住まいの方にはおすすめしたい保険です。

この記事をご覧になっている方は香港をはじめ、日本やアメリカなどのさまざまな国にお住まいです。

どこで診断されても対象にはなりますが、使い勝手を考えれば香港で現地採用されて働いている方や、駐在員として香港に滞在している方に駐在期間中の上乗せ保障として特におすすめです。

『LionGuardian PlusOne』の保障内容と条件

保障内容は

初期/軽度の病気×69疾患にかかった場合:診断給付金の20%

重大な病気×69疾患にかかった場合:診断給付金の100%

となっています。

加入条件は以下の通りです。

通貨:USD

加入年齢:産後15日~70歳

保障期間:100歳まで

その他:健康告知必須

最低保障額:USD12,500

『LionGuardian PlusOne』の支払いシミュレーション

診断給付金USD50,000を受け取れるプランに加入した場合、年間支払う保険料を見てみましょう。

・45歳非喫煙者男性の場合:USD597

・45歳非喫煙者女性の場合:USD573

となっています。

さらに

・35歳非喫煙者男性の場合:USD337.50

・35歳非喫煙者女性の場合:USD334

と、若ければ若いほど安くなっています。

一例として

末期がんと診断された場合(重度の病気):USD50,000(HKD390,000)

糖尿病性網膜症(軽度の病気):USD10,000(HKD78,000)

が保障されます。

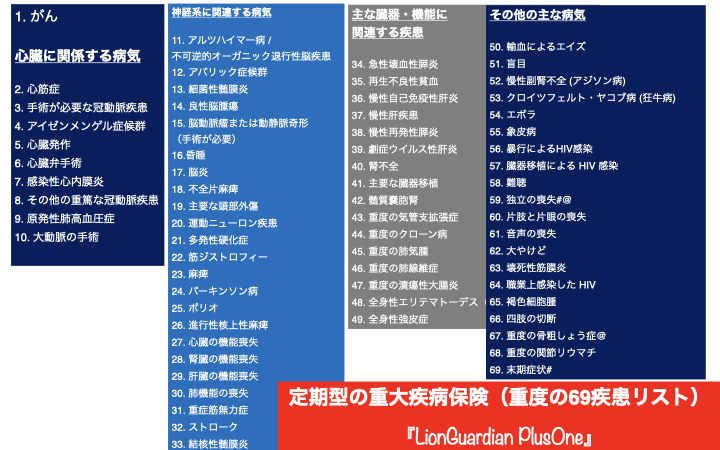

重度の疾病リスト

定期型の重大疾病保険における重度の疾病リストです。

69の疾病が対象となっています。

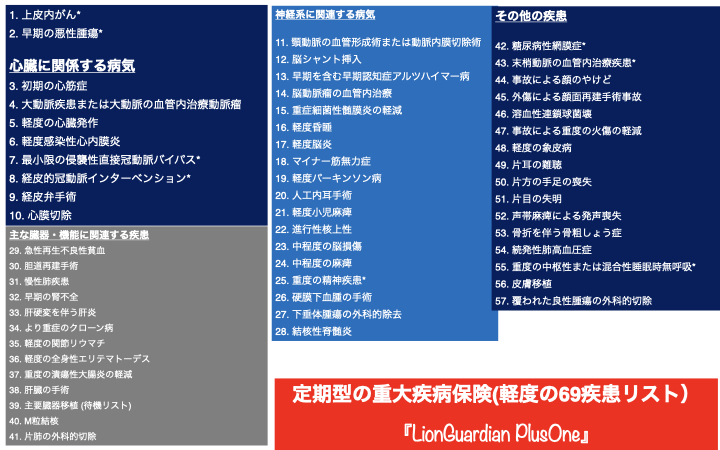

軽度の疾病リスト

こちらは定期型の重大疾病保険における軽度の疾病リストです。

重度と同じく69の疾病が対象となっています。

香港の医療制度について

この記事は特に香港在住の方や香港に駐在予定の方、もしくは今後香港で生活する可能性が高い方などがご覧になっているとのことなので、香港の医療制度についても解説します。

香港には日本のような健康保険制度や高額療養費制度はありません。

そのため、医療費が高額になる傾向があるので、自分で準備をしている人が多いです。

香港では健康保険に代わるものとして、民間の医療保険が極めて充実しています。

会社のグループ保険と民間の保険、貯蓄などをあわせて万が一のときに備えています。

香港の病院事情について

香港で病気になったとき、どれだけお金がかかるのかを見ていきましょう。

香港の私立病院は12か所あります。

予約制の導入や医師の選択が可能です。確認が必要ですが、日本語に対応している病院もあります。公立の医療機関にはない安心感が特徴です。

- 一般内科外来:HKD500~HKD1,000(診療毎)※現在の為替だと7,000円〜14,000円自腹。

- 入院や手術:部屋のクラスによって変動(入院した場合、高額な医療費に加え薬代も別途請求あり)

香港でのがん治療にかかる平均費用(過去2年間):1度の治療あたりおよそHKD628,000(日本円だと890万円相当)

このように、健康保険制度が無い香港の私立病院は非常に高額な医療費がかかってしまいます。

香港に住んでいる700~800万人の方々が皆、私立病院にかかるわけではありません。

香港政府が医療を提供している、公立病院にかかっています。

つまり健康保険制度は無いのですが、安価に最新の医療を受けることが可能な公立病院が準備されているんですね。

現在、香港の公立病院は合計43か所あります。

香港の公立病院の医療水準は極めて高く、最先端の治療を少額の自己負担で受けられることが最大の特徴です。

手術内容に関わらず費用は一律料金で、部屋代や手術費用等、入院中にかかるすべての費用が含まれています。

- 一般内科外来:HKD50

- 入院や手術:一日あたりHKD120➜ 先程のがん手術もコミコミ価格です!!安い!

- (入院した場合、一般医薬品は無料)

救急車を呼んだ場合、搬送先は最寄りの公立病院に限られます。私立病院は選択できません。

私立病院と比べると医療費の安さと技術の高さで、公立病院の方がよいことは一目瞭然ですよね。

でも実は・・・、めったなことがない限り利用できません。なぜでしょうか?

実は、とても混雑・予約が一杯で、風邪引いて熱があります・・・といって、歩いて病院に行くと6ヶ月後なら空きがあります・・・。と冗談みたいな本当の事が起こるんですね。

たぶん、風邪は治っています。

では、なぜ医療保険だけではなく、上乗せ疾病保険にも加入したほうがよいのでしょうか?

医療保険も大きく分けると、医療保険(実損てん補型)と疾病保険(定額給付型)があります。

同じように見えますが、中身は異なるものです。

医療保険(実損てん補型)は病院から請求された治療費を、保険の保障内でカバーしてくれます。

つまり「掛かった医療費は補償」してくれるんです。

しかし、病気での入院期間中もカードの引き落し、各種支払い、家賃支払いなどは待ってくれません。

ですから、体調が回復したあとは貯金がガッツリ減っていたり、仕事に戻れるかの心配があったりと、さまざまな不安材料がありますよね。

そこで入っておくと助かるのが疾病保険(定額給付型)です。

疾病保険は商品によりますが契約時にご自身で決めた保障額(今回の事例では癌になったらUSD50,000 のような)が受け取れます。

つまり、医療保険で病院での費用を確保し、疾病保険でその他考えられる生活費などをまかなえる費用を確保する。その様なバランスを確保できるのが、今回ご紹介した『LionGuardian PlusOne』などの疾病保険となります。

「保険に何個も入りたくない・・・」というお気持ちもあるかもしれませんが、少ない掛け金で、人生最大のリスクに備えることが出来るので、あわせて検討しておくとよいでしょう。

まとめ

香港は日本のような健康保険制度や高額療養費制度はありません。

そのため、医療費が高くなる傾向があります。

万が一のことを考えて会社のグループ保険と民間の保険、貯蓄などをあわせて備えている人が多いです。

そこで、おすすめなのが『LionGuardian PlusOne』です。

『LionGuardian PlusOne』は安い保険料にもかかわらず、一度がんなどの重大疾病と診断された場合、100歳までの保険料がかかりません。

もし興味をもたれたのであれば、弊社までお気軽にお問い合わせください。