今回の記事はAIA香港の新しいプランである『AIA Global Power Multi Currency Plan』をご紹介します。

新しい時代を象徴するような革新的な内容になっていますので、ぜひご覧ください。

目次

- AIA香港とは

- AIA Global Power Multi Currency Planの特徴

- 商品概要

- リターンのまとめ

- シミュレーション表

AIA香港とは

AIA香港は香港の保険会社です。

アジアでも有数の保険会社として成長してきました。

AIA香港の歴史

1919年 創業。当初は中国の上海に本社を置き、事業展開を開始。

1945年 上海から撤退し、ニューヨークに本社を移動。

以降、American International Group(AIG)の子会社となる。

2008年 いわゆるリーマン・ショックと言われている金融危機により、AIGから独立

2011年 香港証券取引所に上場

AIA香港の格付け

S&PでAA-(非常に強い)

MoodysでAa3(非常に優れている)

と高い評価がつけられています。

香港ローカル、及び世界でも安定した保険会社として評価されています。

AIA香港については過去記事でも解説しています。

詳しく知りたい方はこちらも参考にしてくださいね。

AIA Global Power Multi Currency Planの特徴

6つの通貨の中から選択して運用が可能な商品です。

運用する通貨は以下、商品概要にてご案内します。

たとえば日本で保険商品を購入する際、通貨が決められていることが多いです。

香港の商品で運用する際も通貨の変更は原則として出来ない商品が殆どだと記憶しています。

このデメリットを解決するのが『Global Power Multi Currency Plan』です。

さらに運用途中での通貨の変更もできます。

また、契約者と被保険者を次世代に変更可能でフレキシブルに保険をコントロールできます。

つまり、香港のように相続税や贈与税がない国では、保険商品をまるで不動産のように自分の子どもや孫に引き継げます。大きなお金のカタマリとして運用し続けることが可能です。

世代が進むごとに資産が削り取られていく日本の制度では作ることの出来ない商品設計ですね。

運用部分に関しては、15年目から自分の好きなタイミングで不確定要素の一部をロック可能です。

ロックすることで、下落(ダウンサイド)のリスクを解消し、減ることもないので資産の増減を気にしなくて済みます。

学業成績に応じた表彰・特典があるのも珍しいですね。

なぜ通貨が変更できる保険商品が必要なのか

保険会社も我々も通貨が変更できる商品を考えなければならない時代になってきました。

これは保険会社が公言しているわけではありません。

しかし、大きな時代の変化の波が押し寄せていることに気づいた方がよいでしょう。

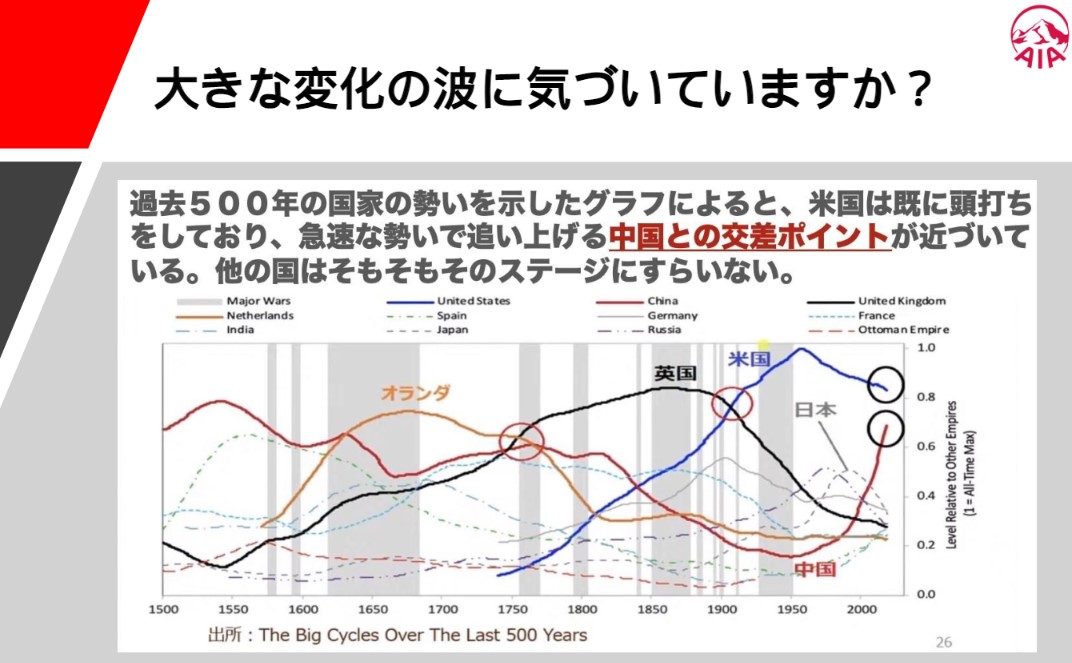

以下の年表をご覧ください。

こちらは過去500年間の国家の勢いを示したグラフです。

1650年ごろのグラフを見ると、当時はオランダの勢力が強かったことがわかります。

しかし、徐々に勢いが弱まりその後は下がってしまいました。

オランダの次に勢力を拡大したのはイギリスです。

そのイギリスも1800年代後半にはアメリカに抜かれてしまいました。

アメリカは1960年頃に天井をうち、徐々に下がっています。

現在は中国が急速に成長しており、アメリカを追い抜きそうな勢いです。

このグラフを見てわかることは、ひとつの国や通貨にこだわりすぎるのはよくありません。

世の中は刻々と変化しています。

変化に合わせて保有する通貨も変えていくことが重要です。

そこで「マルチカレンシー」という概念が重要となってきます。

商品概要

商品概要は以下のとおりです。

運用通貨:USD(米ドル)/RMB(人民元)/HKD(香港ドル)/AUD(オーストラリアドル)/CAD(カナダドル)/MOP(マカオ・パタカ) 以上の6通貨(今後増えるかもしれませんね)

支払期間:一時払い/5年

運用可能期間:終身

加入年齢:生後15日~80歳

※健康告知は不要です。

現状での個人的な運用通貨のおすすめはUSDです。

ただ、香港にお住まいの方はHKDを保有されているので、性質が似ているUSDよりはRMBがよいでしょう。

GDP1位2位の通貨である米ドル、人民元を持っていると、メリットがあるのではないでしょうか。その上で他の好きな通貨をご選択ください。人民元を取り扱いできるのは現状香港商品くらいだと思います。

生後15日から加入できるので、学資保険代わりとしてもよいでしょう。

もし選択した通貨が危うくなってきた際は、通貨の変更をしてください。

また、お子さんが海外に留学するときは、留学先の通貨に変えて運用できます。

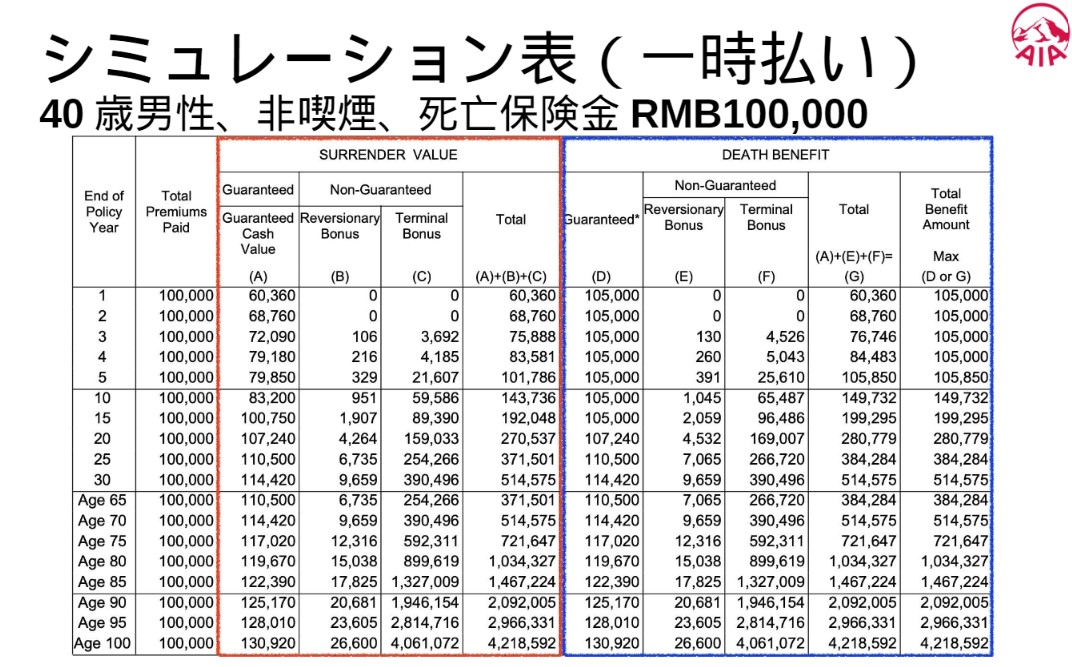

リターンのまとめ

損益分岐点(見込み)は5年後、確定部分のみでも15年たてば損益分岐点を迎えます。

5年以内に解約すると元本割れしますので注意してください。

今回は人民元(RMB)で運用した場合のリターンをまとめました。

15年後:解約時合計RMB192,048(確定:RMB100,750):192%

20年後:解約時合計RMB270,537(確定:RMB107,240):270%

25年後:解約時合計RMB371,501(確定:RMB110,500):371%

30年後:解約時合計RMB514,575(確定:RMB114,420):514%

シミュレーション表(一時払い)

条件を以下に設定した場合、どのような保障内容になるのかシミュレーションしました。

年齢:40歳

性別:男性

喫煙の有無:非喫煙(吸わない)

死亡保険金:RMB100,000

シミュレーション表の縦が時間の経過を表しています。

赤枠が解約返戻金、青枠が死亡保険金です。

まずは経過年数(End of Policy Year)の5年目を見てください。

赤枠の『Total』は101,786となっており、既に損益分岐点を迎えているため元本割れしません。

来年お金が必要・・・というような短期での運用には不向きでしょうが、長期的に運用できる金額であればいい仕事をすると思います。無理のない金額に設定してください。

商品特徴でもありましたが、この商品は不動産のように子どもや孫に渡せます。

ただし、どこの国に住んでいるかで税金のかかり方が変わるので注意してください。

また、仮に日本にお住まいの場合は納税は必ず行ってくださいね。

また、譲渡・引継ぎなどをしないで、自分の代で終わらせたい方は一定の時期で解約するか、死亡保障の適用を待つのも一つの手段です。

では、表の30年後をご覧ください。

赤枠と青枠の『Total』が同じ金額になっていますが確認できますでしょうか?

この表を見てもお分かりの通り、死亡保険金をたくさん受け取れる保険プランというよりは、生きているうちにしっかり運用して、無駄な保険部分を省いて解約返戻金を受け取り、使った方がよいプランだといえるでしょう。

困ったときは110(ワンテン)へ

不明な点や確認したい点があれば、110サポートへお気軽にご連絡ください。

たとえば

- 届いたレターの内容を詳しく確認したい

- 保険に加入はしたものの担当が外国人だった。現状を確認したい

- 住所変更の手続きをしたいが、どうすればいいのか教えてほしい

- 解約する場合はどうすればいいのか

などの疑問にお答えます。

まとめ

AIA香港の新しいプランである『AIA Global Power Multi Currency Plan』をご紹介しました。

一番の特徴は6つの通貨の中から選択して運用が可能という事です。

選べる通貨はUSD、RMB、HKD、AUD、CAD、MOPがあります。

また運用途中で通貨の変更もできるので、為替リスクへの対応も万全です。

さらに契約者と被保険者を次世代に変更できるため、子どもや孫に資産として引き継げる点もメリットといえます。

損益分岐点(見込み)は5年後なので、長期的に運用できる金額で購入するのがよいでしょう。

香港在住中で資産運用に興味のある駐在員の方や、保険商品を資産として次世代に引き継ぎたいと考える方は、ご検討されてはいかがでしょうか。