4月から年金のしくみが大きく変わりました。

受給開始年齢は本来は65歳からですが、最短60歳から最長75歳と選択が可能になります。受け取れる金額も65歳から受け取るよりも、75歳から受け取った方が最大で84%も増える予定です。「長生きリスク」にどう備えるのか、考えてみます。

◆変更のポイント◆

良:選択の幅が広がる

悪:受取額が減額

日本の公的年金は、主に自営業者向けの「国民年金(基礎年金)」と、会社員や公務員向けの「厚生年金」という、2階建ての構造となっています(下記の図参照)。その仕組みが4月から大きく変わりました。こういう事って知らないうちに、ジワリジワリでも急激に変わっていくものなんですね。

国民年金は満額で一人当たり1ヶ月に6万4,816円。

厚生年金は夫婦二人の標準世帯で月額21万9,593円へとそれぞれ、減額されました。昨年に比べて、0.4%のマイナスとなっており、2年連続で給付額が減ったことになります。しかし、悪いことだけでなく、選択の幅が広がるという大きな改定もありました。

最長75歳(最短60歳)から受給できる

2022年4月から日本の公的年金が大きく変わります。最大の特徴は【受給開始年齢の繰下げ延長】でしょう。

通常、年金を受け取る年齢は65歳ですが、これまで本人が希望すれば60〜70歳の間にもらう年齢を自由に選択する事ができました。今回の改正ではなんと、最長75歳まで延長可能となりました。

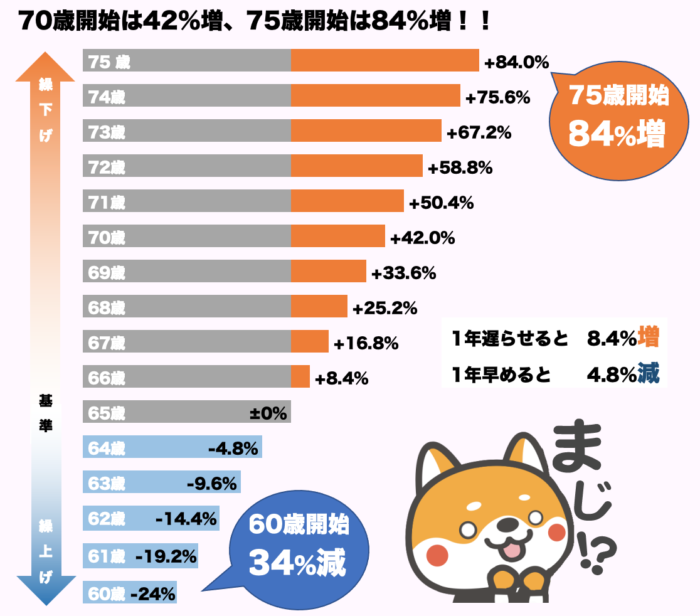

年金の受取を1年間、繰り下げる(遅らせる)ごとに、65歳時の予定よりも8.4%も増える仕組みとなっています。つまり、65歳から5年間繰下げて、70歳で受給を開始すれば42%増。10年間繰下げ、75歳から受給を開始する場合はなんと84%も増えるのです。

具体的には、65歳で老齢基礎年金をもらう場合は年間78万円ですが、仮に75歳開始の場合は年間143万円受給する事ができます。78万円が143万円ですから、かなりの金額ですね。

反対に、受給を1年繰り上げる(早める)ごとに、金額は4.8%減る。5年間繰り上げて60歳で年金を開始すれば24%減ってしまうため、受取金額は年間59万円となります。

ところが、遅くもらって年金が増えるのが一方的にメリットばかりかというと、そうでもありません。

それは、この制度が終身年金(死亡するまでもらえる)という仕組みのため、何歳でなくなるかによって、トータルで受け取れる金額は大きく変わってくるのです。だからこそ、何歳から受け取るのが良いか非常に悩ましいところです。

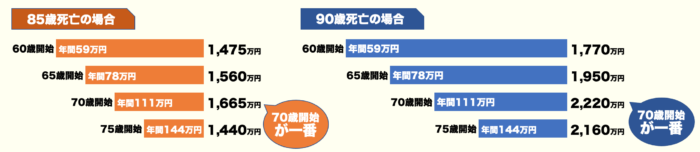

当たり前ですが、人の生き死には分かりません。下記は60/65/70/75歳から受け取った場合に、85歳と90歳の時に死亡した場合に合計いくら受取れるかを表しています。

しかし、もし70歳で亡くなった場合、70歳と75歳開始の場合は1円も受け取れず、60歳開始の場合は590万円も受け取れたということになってしまいます。

なかなか、判断が悩ましい所ですね。

▼プロに無料で相談してみる

【一生にかかるお金の話】シリーズはこちら ■「なんとなく」が不安にさせる【一生にかかるお金の話】 ■80歳の時にどんな自分でありたいか【一生にかかるお金の話】 ■各年代で起こる「ライフイベント」【一生にかかるお金の話】 ■お金を貯める時も分散が大事?「色分け貯金術」とは?【一生にかかるお金の話】 ■人生100年の時代、老後はいくら必要なのか?【一生にかかるお金の話】 ■「何もしない」が1番のリスク【一生にかかるお金の話】 ■外貨を持つことも重要【一生にかかるお金の話】 ■夢のマイホーム買って幸せなのか?【一生にかかるお金の話】

▼無料相談・セミナー開催中!