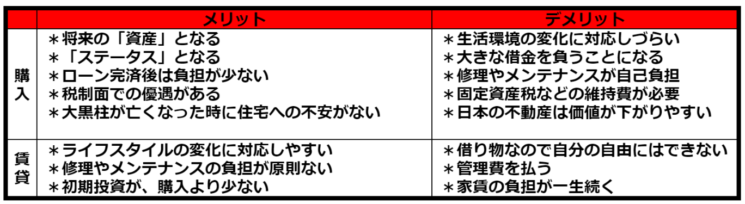

◆わたしは賃貸向き?それとも購入向き?

住宅展示場やマンションのモデルルームを見に行くとついつい欲しくなっちゃいますよね。

広い部屋、素敵な家具、景色のいいベランダ、子供たちの笑い声、そこに住んでいることを想像すると夢が広がっていきます。

筆者もマンションのモデルルームを見に行った際にそのままトントン拍子で購入してしまった経緯があります。

決して後悔しているわけではないですが、今思うともう少しローンを組む際などの金銭面は冷静に考えたほうがよかったなと反省する点もいくつかありました。

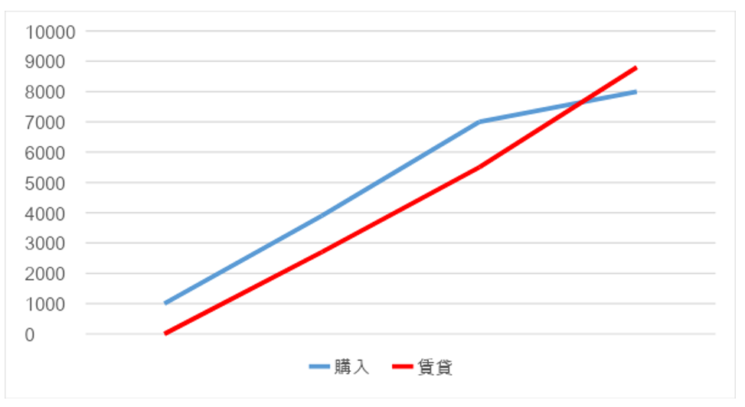

♦どの期間で見るかで、「安い」か「高い」は変わる

購入する際の金額にもよりますが、賃貸と購入では一生涯に払う金額は、前半は賃貸のほうが支払いは少なくてすみます。しかし長い年月をかけると40年くらいで逆転します。

長い目で見ると買ったほうがいいのでは?と思うのはこういったところにもあります。

♦家を一度購入してしまうと家族内のいろいろな変化に対応しづらくなる

家を買うということはそこに住み続けることを意味します。もちろん賃貸に出すという方法も考えられますが中には愛着のある家を人に貸すのはイヤだという人もいらっしゃるのでは。

サラリーマンあるあるでは住宅を買ったら転勤を言い渡されたなんて笑えないエピソードも…

また思い切って広い家を購入したけど子供たちが独り立ちした後、夫婦2人には広すぎる。

昨今だと給料が下がりこれまで通りに住宅ローンを返済するのが難しくなったなどなど。

この時、賃貸だったらライフスタイルや環境の変化に合わせてすぐに引っ越せるでしょう。

ただし、賃貸の場合、結局は「他人のモノ」です。勝手に壁を壊して間取りを変えることはできませんし、画鋲を壁に刺すのも躊躇う人もいたりします。

それぞれメリットデメリットあるのは仕方ないことですね。

♦買うか借りるかは、個人の価値観次第

結局のところ買うか借りるかは、その人の価値観で決まります。どちらが幸せかその人次第です。

ただし購入する際は数十年先も見据えて冷静になって考えましょう。

次回は購入に関して実際の注意点についてお話します。

【一生にかかるお金の話】シリーズはこちら ■「なんとなく」が不安にさせる【一生にかかるお金の話】 ■80歳の時にどんな自分でありたいか【一生にかかるお金の話】 ■各年代で起こる「ライフイベント」【一生にかかるお金の話】 ■お金を貯める時も分散が大事?「色分け貯金術」とは?【一生にかかるお金の話】 ■人生100年の時代、老後はいくら必要なのか?【一生にかかるお金の話】 ■「何もしない」が1番のリスク【一生にかかるお金の話】 ■外貨を持つことも重要【一生にかかるお金の話】

▼無料でプロに相談できます

年代別保険選びはこちらから ◆年齢によって必要保障額は変わる!ライフステージに合わせた生命保険選び■【50代の生命保険】セカンドライフに向けた保険選び ■【40代の生命保険】備えたいリスクと保険選びのポイント■【30代の生命保険】充実した30代の備え■【20代の生命保険】20代にはどんな保険が必要?

▼無料セミナー・無料相談はこちらから