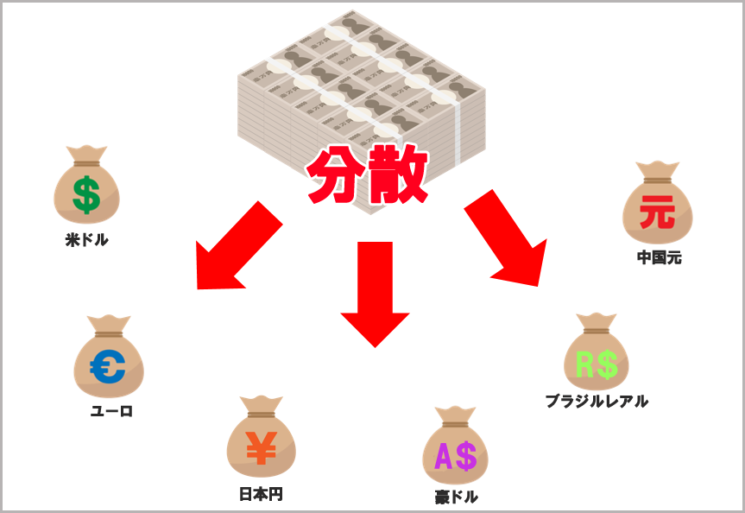

金融商品で分散させることももちろんですが、通貨の分散もこれからの時代は必要になります。

♦偏りすぎな日本人

”気がついたら資産のほとんどは日本円だった”海外に住んでいる人でも来たばかりの方はこのような方は結構多いです。

最近は外貨預金や外貨建て保険などにも加入している方も少しずつ増えてきてはいますが、まだまだ外貨は信用できない、怖いという方も少なくはありません。

資産を守るという上では、自国の通貨以外の通貨を持つのはとても有効です。

他の国は信用できない、財政破綻したらどうなるんだなどと言われる方もいらっしゃいますが、日本だけは絶対に大丈夫という保証はどこにあるのでしょうか。

また、貯金なんて全くありませんという方でも日本の年金に加入していればそれも資産と考えられます。

そう考えるとあなたが思っているよりもっと多くの日本円資産を持っていることになりますね。

♦通貨も分散する

”一つのカゴに卵を盛るな”

投資をされている方なら必ず知っている格言ですね。

これには日本というカゴもあります。せっかくいろんなものに投資していてもそれが全て日本円であれば”一つのカゴ”に入れているのと同じです。

通貨もしっかりと分散させることでどちらに転んでも良い状態にしておきましょう。

♦為替リスク

さて、ここで出てくるのは為替リスクです。

実は為替のことは苦手で円安、円高をうまく説明できないという方もいらっしゃるのではないでしょうか。

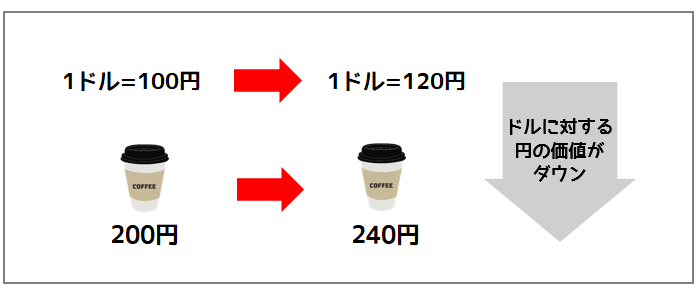

たとえばコーヒー1杯がアメリカで2ドルで売られているとしましょう。

1ドル=100円ならば、200円で買えます。

では、1ドル=120円になったとき、そのコーヒーを買うのに、日本円でいくらになるでしょうか?

1ドル=120円だから、240円ですね。ということは、以前は200円で購入できたコーヒーが、240円出さないと買えないとなります。

つまり、「円」の価値が下がった(安くなった)という状況です。

これが円安です。

◆円安とは

◆円高とは

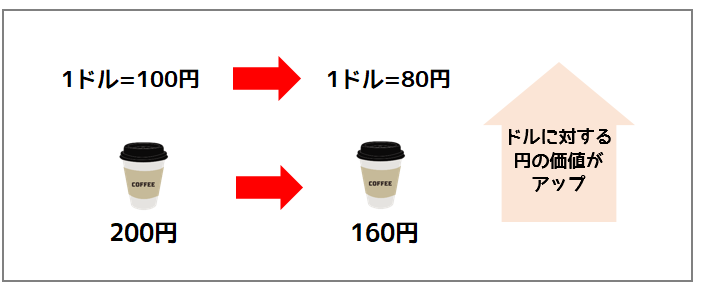

次に1ドル=80円になった場合は、2ドルのコーヒーが160円で購入できるようになります。

同じものを買うのに少ない円で買えるようになったということは

つまり「円」の価値が上がった(高くなった)という状況です。

これが円高です。

外貨建てのものを日本円に買えるときは円高と円安どちらがいいの?

答えは、「円安」です。

例えば1ドル100円の時に30,000ドルで預けて将来60,000ドルになったとしましょう。

預けたときは30,000ドルなので300万円です。

では受け取る時に60,000ドルになったものを日本円に戻す場合

1ドル=80円の場合:480万円

1ドル=100円の場合:600万円

1ドル=120円の場合:720万円

つまり円安の方がより多くの日本円を受け取れるということですね。

一番いいのは最も円高の時に投資して最も円安の時に受け取るというのが最高ですが、

そんなことはプロでも狙ってできるものではないです。

ある程度のところで見極めて為替がいくらになったら買っていくらになったら売ってときめてしまうのも一つの方法です。

そのためにもいろんなところに分散してそのお金だけに頼らないようにだけはしておきたいですね。

【一生にかかるお金の話】シリーズはこちら ■「なんとなく」が不安にさせる【一生にかかるお金の話】 ■80歳の時にどんな自分でありたいか【一生にかかるお金の話】 ■各年代で起こる「ライフイベント」【一生にかかるお金の話】 ■お金を貯める時も分散が大事?「色分け貯金術」とは?【一生にかかるお金の話】 ■人生100年の時代、老後はいくら必要なのか?【一生にかかるお金の話】 ■「何もしない」が1番のリスク【一生にかかるお金の話】

▼無料でプロに相談できます

年代別保険選びはこちらから ◆年齢によって必要保障額は変わる!ライフステージに合わせた生命保険選び■【50代の生命保険】セカンドライフに向けた保険選び ■【40代の生命保険】備えたいリスクと保険選びのポイント■【30代の生命保険】充実した30代の備え■【20代の生命保険】20代にはどんな保険が必要?

▼無料セミナー・無料相談はこちらから