▼前回の記事はこちらから

♦繰り上げ返済とは

住宅ローンはいわば「借金」です。借金がどうしても気になるという方は、早めに返し終えてしまうという方法もあります。

それが「繰り上げ返済」です。

まとまった資金ができた時にそれを返済に当てる方法です。

♦繰り上げ返済のメリット

早めに返済することで将来払う予定だった金利部分を減らす効果があります。

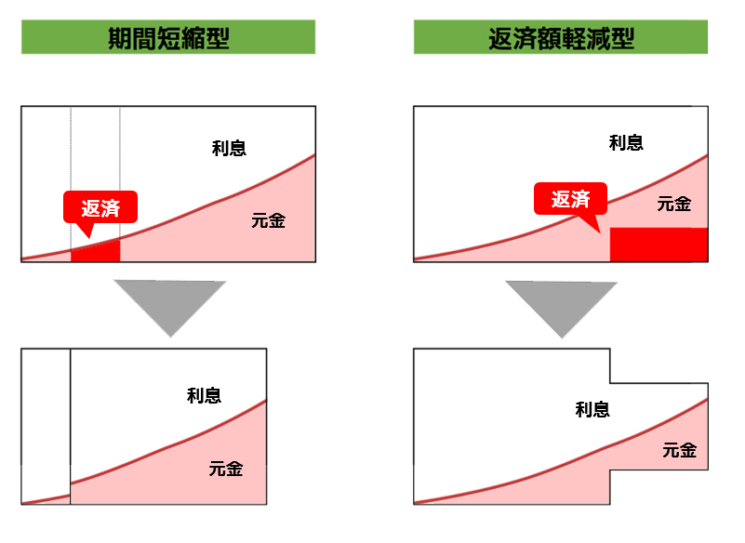

繰り上げ返済には2つの形がありまして、まずは期間短縮型です。これは月々の返済額を変えずにゴール(完済)の時期を早めるという効果があります。

次に返済額軽減型といって、完済時期は変えずに月々の返済額を減らすという効果があります。

♦繰り上げ返済のデメリット

繰り上げ返済をするにはある程度のまとまった資金が必要になります。

しかし、早く返したいからと言って一度に無理して繰り上げ返済をすると手元資金が不足してしまい、結局何かあった時に借入をしないといけないということも発生する恐れがあります。

返済に充てる資金、手元に残しておく資金のバランスもしっかりと考えましょう。

また、金利が高い時代に組んだ住宅ローンの場合は繰り上げ返済というのは効果的ですが、低金利になって組んだ住宅ローンだとあまりメリットはないかもしれません。

♦住宅ローンの借り換えも検討

現在(2021年)は住宅ローンの金利も低い状態なので、もし借入金利が高い場合は借り換えという方法もあります。これは今ある住宅ローンをより金利の低いローンに組み直すことで将来払う予定の金利を安くする効果があります。

借り換えには諸費用かかりますので下記の状態であれば検討することをおすすめします。

1、金利差が1%以上ある

2、残高が1,000万円以上ある

3、返済期間が10年以上ある

♦ローンを組むときは金利のことも考える

なかなか住宅を一括で買える人は少ないかと思いますので、ローン(借金)を組む方がほとんどだと思います。

借金=悪だと考える人もいますが、計画的に利用することは資産運用では良い面もあります。特に低金利の状況だと借りてしまった方がいい場合もあります。

借入金利よりも高い運用利回りが取れるのであれば無理して頭金入れたり、繰り上げ返済に充てるよりも運用することを検討されてもいいですね。

▼無料でプロに相談できます

【一生にかかるお金の話】シリーズはこちら ■「なんとなく」が不安にさせる【一生にかかるお金の話】 ■80歳の時にどんな自分でありたいか【一生にかかるお金の話】 ■各年代で起こる「ライフイベント」【一生にかかるお金の話】 ■お金を貯める時も分散が大事?「色分け貯金術」とは?【一生にかかるお金の話】 ■人生100年の時代、老後はいくら必要なのか?【一生にかかるお金の話】 ■「何もしない」が1番のリスク【一生にかかるお金の話】 ■外貨を持つことも重要【一生にかかるお金の話】 ■夢のマイホーム買って幸せなのか?【一生にかかるお金の話】 ■その金額本当に無理ないですか?【一生にかかるお金の話】 ■住宅購入まとめ【一生にかかるお金の話】

▼無料相談・セミナー開催中!