1. ライフステージとは?

ライフステージとは、人の生涯を幼年→児童→少年→青年→壮年→老年などに区切ったそれぞれの段階を指します。

例えば、家族構成や家計の収支などは、「子どもが小学生まで」、「中学生から大学生」、「子ども独立後」、「定年退職後」の4つのステージにおける違いが大きいでしょう。

このライフステージは、どのような人生を送るかというライフプランを考える上で基本の単位となります。

また、人がどのような人生を送るかを計画するライフプランにおいては、就職や結婚・出産などの生活が変わるきっかけとなるライフイベントを節目に区切ってライフステージを考えます。

生命保険の加入や見直しについても、このライフイベントを節目としたライフステージにあわせて検討することになります。

1-1.それぞれのライフステージに合わせた生命保険の加入

生命保険の加入においては、ライフステージの変化にあわせて必要保障額や加入すべき保険を選ぶことが重要になります。

今、自分にあった保険に入っているとしても、ずっと変わらないとは限りません。例えば結婚した、子供が産まれた、住宅を買ったなどで場合など、その都度、必要な保障も変わります。ですのでこのようなタイミングで保険を見直した方がいいでしょう。

そのままにしておくといざという時に保障が足りないことにもなりかねませんし、逆に無駄に高い保険料を払い続けていたこともよくあるのでご注意ください。

2. ライフステージの変化に合わせた必要保障額とは

必要保障額とは、万一死亡した場合に、残された家族がその後の生活にいくらかかるのかで計算します。自分の資産のみでは足りない場合、生命保険で保障すべき金額といえます。

Q1.今自分が亡くなった場合に家族に残すお金は足りていますか?

今あなたが死んでしまったらお金で困る方がいますか?

独身で1人暮らしの場合で金銭的に両親の面倒を見ているなどない限りはそんなに考える必要はないかもしれません。

あなたが一家の大黒柱であれば、死亡した場合家族の収入もなくなってしまいます。共働きの場合で片方の収入が無くなった場合も同じです。十分な資産がない場合は、残された家族の生活は困窮してしまいます。

Q2.足りない場合はどうしますか?

今あなたに十分な資産があれば保障という意味では保険は必要ないです。

時々『保険だと死なないと使えないから預貯金で備えるよ』と考える方がいます。もちろんそのような方法でもいいのですが、今からそれに向けて積み立てていっても十分なお金が貯まる前に死んでしまう可能性もあります。

そこで、資産だけでは賄いきれない部分を計算して生命保険で備えるのです。

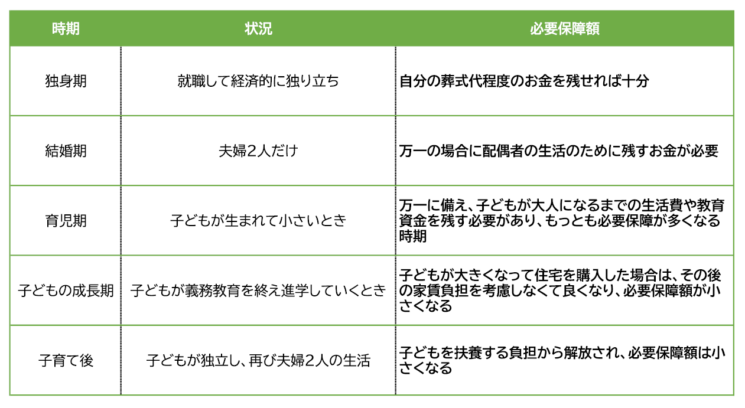

2-1. ライフステージの変化と必要保障額

長い人生、結婚、出産、住宅購入などいろいろあります。そのような人生の節目にライフステージは変わっていきます。それぞれのステージに見あった必要保障額を見ていきましょう。

3. ライフステージごとの見直しポイント

ライフステージが変わることで必要な保障が変わってきます。選ぶ保険もそれぞれのステージにあった保険に見直していく必要があります。

3-1.【独身期】【結婚期】【育児期】の見直し時期と必要保障額のポイント

3-2.【子どもの成長期】【子育て後】【老後】の見直し時期と必要保障額のポイント

4.【ライフステージが変わるときが見直すタイミング】

人生のイベントでどの段階にあるのかで必要な保険や保障額を見直す必要があります。

人生は一人一人違うので選ぶべき保険も一人一人異なります。30歳だからいくら50歳だからいくらというわけではなくライフステージを考慮したプランニングが重要です。

人生の節目には必ずライフプランの見直しをするようにしましょう。

その他の年代はこちらから ■【50代の生命保険】セカンドライフに向けた保険選び ■【40代の生命保険】備えたいリスクと保険選びのポイント■【30代の生命保険】充実した30代の備え■【20代の生命保険】20代にはどんな保険が必要?

こちらの記事もおすすめです ■生命保険を複雑にしている要因?主契約と特約の疑問をQ&A形式で解決! ■生命保険を見直すときに注意すべきポイント■生命保険の受取金にかかる税金の扱いについて。一時所得として所得税がかかるケースとは?■今更人に聞けない、保険、株式、債券の違い~メリット・デメリット大公開~ ■もう迷わない!医療保険と生命保険の違い