■解り難い保険用語

一般的に生命保険と聞いただけでも多くの方はあ~難しい、良く分からないと思っている人も多いのではないでしょうか??

生命保険には終身保険?!医療保険、がん保険と様々な保険の種類も多いことから、そのどれに入ろうかと思って調べているうちに迷走してしまう。。。なんて人も多いのではないでしょうか。

特に言えるのは類似した用語が多く、その仕事をしている人でも使い方を間違っている人も居たりしますので、何も知らない人だと余計に分からないなんて声も良くお聞きします。

類似した表記の文字も意味が全く異なるなんてこともありますので、その点を抑えるだけでも随分と違います。

例えば『保険料と保険金』これも大きな違いです。

『保険料』とは、保険契約を結ぼうとする買う側(契約者)がその万が一に備えて保障を受けさせてもらう対価として『保険会社』に支払うお金のことをいいます。

それに対し『保険金』とは、 買う側(契約者や被保険者)の保険の対象となる人が死亡したり入院したりするなどして、その保険契約上の支払い事由に該当したときに『保険会社』から受取人に対して支払われるお金のことをいいます。

ただ、ここでもう一つ、

死亡保険金や医療保険、がん保険などから支払いをうける時に保険会社から支払いがされる『保険金や各種給付金』は、契約者や受取人によって保険会社への請求がされ支払手続きが行われますが、この『保険金や給付金』には大きな違いがある事をご存知でしょうか?

それは何かというと、受け取り回数や税金の取り扱いについてです。

大きな違いがありますので知っておくとこれからの保険選びにもきっとお役立ち出来るかと思います。

1.保険金とは

保険の対象となる人(被保険者)が死亡した場合や保険期間が満了した時に、保険会社から支払われるお金のことを死亡保険金、満期保険金といいます。

これは原則としてその保険契約において1回のみ保険会社からの支払いとなります。

よってこの保険金を受け取ると、その時点でその保険契約は基本的に終了します。

※上記はあくまでも一般的な規定であり、商品によっては約款に定めのある

場合などによっては異なることもありますのでご注意下さい。

2.給付金とは

給付金とは、保険の対象となる人( 被保険者)が病気やケガで入院・手術をした場合や、被保険者が保険契約が有効な期間中に生存している場合に、保険会社から支払われ受取るお金のことを給付金といいます。

色々なものがありますが、代表的なものをあげると入院給付金や手術給付金など多種多様な給付金があります。

この場合、保険金とは違い給付金を受け取ったあとも契約は継続します。

また給付金に関しては、商品規定によっても異なりますが基本生存中であれば複数回受取れる商品も多いのが一般的です。

※上記はあくまでも一般的な規定であり、商品によっては約款に定めのある

場合などによっては異なることもありますのでご注意下さい。

2.保険金と給付金にかかる税金のちがい

さて、ここまで保険金と給付金の大枠の違いについて話してきましたが、

次にそのお金を保険会社から受け取ったときにかかる税金の違いについて話していきます。

まず、死亡保険金や満期保険金には税金がかかりますが、一般的に給付金には基本の概念として税金が課せられないという特性があります。

この給付金の非課税措置は所得税法上でも認めらている事ではありますが、その概念としては『治療費や療養費などによって、実際に発生した費用を補う性格の給付金には課税されない』と理解しておくといいでしょう。

しかし、この場合においても一部例外規定もあるのでその点は注意が必要となります。

これに対し、死亡保険金や満期保険金には課税があると記載しましたが、この場合においても非課税枠などもありますので、必ず税金がかかる、納めるべき税金が発生するという事ではありませんのでその点は抑えておきましょう。

しかし、この場合においても 契約者(保険料負担者)、被保険者、保険金受取人が誰であるかによっても、税金の種類(相続税・所得税・贈与税)が変わってきますので、この点においてもしっかりと契約を結ぶ際には抑えておきましょう!

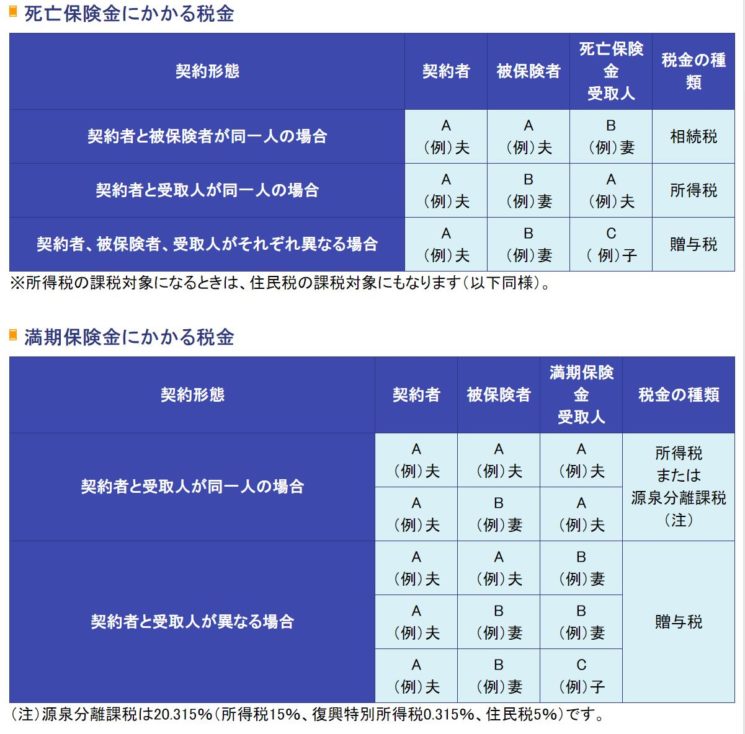

■契約形態で異なる受取時の税金

※公益財団法人生命保険文化センターより抜粋

3.海外保険の場合は??

これまで話してきました、用語の違いに関しては海外保険も同様な意味をなす言葉は存在しますが、まずは日本の保険用語として正しい理解と知識を身に着けておくことは大切な点となりますのでしっかりと抑えておきましょう!

では、海外保険における日本での税務処理の面ではいかがでしょうか?

この点については、日本居住者は海外で保有している資産に対して収益が発生した場合は、その収益を日本に送金する、しないに関わらず日本で申告納税義務が発生します。保険の場合は解約や一部解約をした場合となります。

また、日本居住者が毎年12月31日時点で5,000万円超の国外財産を保有している場合は所轄の税務署へ国外財産調書を提出する必要がありますので、 保険契約上での時価総額(解約返戻金)がそれを超える場合には、この申告が必要となります。

当然のことながら、解約によって一括で受け取った場合は一時所得、分割して年金で受け取った場合は雑所得として所得税がかかります。

ようは、海外保険の場合においてもその時の居住国の税制に従って申告をしておくべきだという事となります。

しかし、殖やせる商品と殖やせない商品とでは当然殖やせるものでしっかりと殖やして、正々堂々と納税をした方が確実に手元資金として手残り、資産構築は出来ますので未来のためにしっかりとした知識を持って資産形成を心掛けていきましょう!

今回ふれてきました、保険用語や保険会社から保険金や給付金を受け取った時の税務処理の違いなどはごくわずかな内容にすぎません。

実際にご自身でこれから検討をする際や、既に加入しているモノなどがある場合には、専門家に相談する事をおススメします。

一番怖いのは思い込みでご自身の判断だけで決めてかかる行為となりますので、不安な事、分からない事はそのままにしないで相談するのが一番の近道となるはずです。

こちらの記事もおすすめです■保険会社が倒産したら、契約はどうなる? ■解約返戻金の基礎知識を解説! ■海外投資7つのメリット ■日本に資産を置いたら絶対ダメ!!~なぜ、いま海外に資産を置く人が多いのか?~ ■今更人に聞けない、保険、株式、債券の違い~メリット・デメリット大公開~ ■20年で約2倍!?なぜ今海外投資が必要? – 海外投資のビフォー・アフター 運用実績を生検証