1. 老後予算で、最初に考えるのは「固定費」!

海外で当たり前の生活スタイルが、久しぶりに日本に帰国すると勝手が違うことも多いと思います。特に会社からのサポートも手厚い駐在員となると、帰国後最初に意識しないといけないことは、その『可処分所得のギャップ』です。

そこで生活スタイルに合わせた節約を考えるのですが、住居費なのか、食費なのか、通信費なのか、教育費なのか、、、、、個別に考えると間違いなく混乱します。答えから言うと、最初に見直すのは、「固定費」なんですね。

まず、大きく家計全体を考える時、支出といわれるものには2種類あり、それが、「固定費」と「変動費」というように分けられます。

〇「固定費」……家賃、生命保険、新聞代、携帯電話、インターネット、自動車関連、光熱費など

〇「変動費」……食費、交際費、被服費、レジャー費など

節約・節約・・・というと、通常「変動費」から手をつけようとする人がほとんどです。実は「固定費」を抑えるには、手間がかかるからです。ですが、「固定費」は一度下げることに成功すると、その後もずっと抑えられることが可能になるからです。そこが可処分所得をしっかり増やすために大きな効果を生み出すんですね!

特に、駐在員生活後に海外から帰国する際は、海外手当等の費用のありがたみを感じると同時に、日本でのコスト増に驚きも大きいようです。支出を抑えるには、「固定費」からが最優先!まずこれをメモして、壁にピン留めでもしておきましょう。

もちろん『固定費』が下がったからと言って『変動費』がガッツリ増やしてしまうのは、本末転倒ですので次章では、お金の使い方について分析してみましょう。

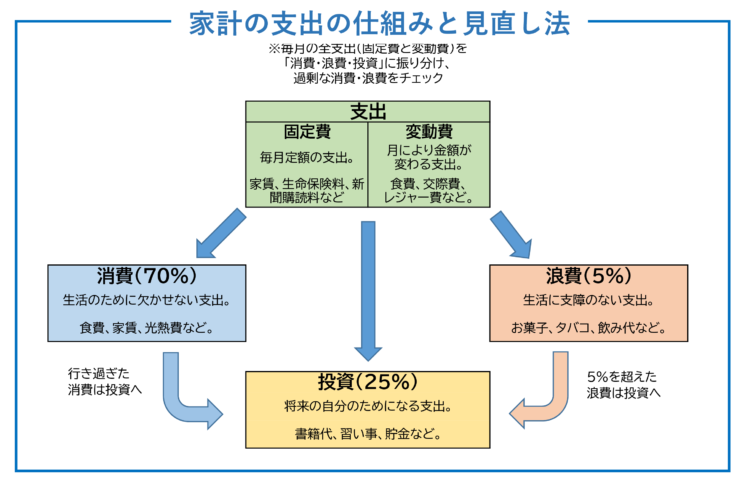

2. 「消費・浪費・投資」お金の使い方、支出3分法ポートフォリオ

「貯金体質」「貯蓄体質」になるには、家計の支出を消費、浪費、投資の3つに分けて考えるという節約方法がおすすめです。

まずは月々の支出項目を「消費」「浪費」「投資」の3つに分けてみましょう。まるで支出のポートフォリオですね。

〇「消費」……生活に必要な支出。食費・家賃・交通費など[固く出ていくお金]

〇「浪費」……なくても困らない支出。タバコやお酒などの嗜好品。高価なファッションなど[気分で出ていくお金]

〇「投資」……将来につながる支出。資産運用。書籍、英会話教室の授業料など[将来の為に出ていくお金]

ご覧いただいて分かる通り、真っ先に削るべきは「浪費」ですが、実はゼロにする必要はありません。ここで重要なのは、次に掲げる支出の割合、ポートフォリオですね。

〇「消費」……70%

〇「浪費」……5%

〇「投資」……25%

これをひとつの目安にしてみてはどうでしょうか?

仮に毎月の支出を30万円とするなら、上記割合にそって

〇「消費」……21万円

〇「浪費」……1.5万円

〇「投資」……7.5万円

と、割り振ってみてください。

そして、この金額に合うように各項目の支出額を削っていきます。

ここで重要なのは「投資」を削らないことです。将来、あなた自身にリターンが大きく返ってくるであろう支出は、節約してはいけませんよ。

もし、支出のなかで、ほとんど通えていないスポーツジムや英会話教室、その他クレジットカードからいつの間にか引き落としされている会費など、ほぼ利用機会がない中で、支出となっているものは明らかに浪費です。

思い切って削ってみましょう。実質的にも、気分的にも大きな節約になります。 また、上記のような判断、線引きをするのは、あなた自身だということも忘れないでくださいね。

英語をつかう機会の為に、英会話教室に通っている、教材を購入している場合などは、『言語スキル強化』という『投資』になりますからね。

■家計の支出ポートフォリオの仕組みと見直し法

3. 投資の割合を上手に増やしていくと人生が変わる!

さて、前章の「消」「浪」「投」に分ける節約術に関しては、ご理解いただけたでしょうか?

実は、ここからが大切で、いろいろな相談を受けるものの、なかなか家計の成果が表れないことが少なくないのです。

それは、なぜか?

「みなさん、頭では理解できるものの、実際に行動に移すとなると、とても判断に迷う事が多いようです。」

そこで実際の行動に移すために、まずは、ノートでも良いし、スマホのメモでも良いので、ノートやスマホの1ページ目に、まずパッと思いつく支出を書き出してみましょう!

手順としては、「消」「浪」「投」に分類する前に、『自分の支出を見える化』するという、ちょっとだけ面倒くさい作業が必要となります。

ただ、簡易であれ家計簿をつける習慣が身につくと、グッと貯金率向上生活に近づきます。ですが、やる気が有り余って、あまり慣れていないうちからいきなりハードルを上げると、空回りする事も多いですから、まずはこのように簡単なノートづけから始めても大丈夫です。

ですので『あっ、やってみよう!』と思ったら、はじめに支出の洗い出しから始めて、次に分類。支出として書き出した項目を「消」「浪」「投」に色分けしてみてください。

ここで大事なのは、先ほども述べましたが、あなた自身の価値観で色分けするということです。

例えば、フィットネスジムに通うことは、自分自身に対する投資と捉えられます。しかし、もし、ほとんど通えていないというなら、それは浪費というしかありませんね。

このように同じフィットネスジムの利用料金でも、人によってどの項目になるかが変わってきます。人それぞれの価値観で、3つに分けていくのが無理のない支出ポートフォリオとなります。

大切なのは、自分自身のお金の使い方。その全体の流れをつかむことですね。そしてまずは何より「消」「浪」「投」の3つのバランスをつかむことが一番大事なことなので、いくら使ったかよりも『何に使ったか』を把握しましょう。

次に「消費」「浪費」「投資」のそれぞれの合計を算出して、割合を出してみましょう。理想は、

〇「消費」……70%

〇「浪費」……5%

〇「投資」……25%

でしたね。

理想のバランスと、あなたの支出バランスはどれくらい離れていたでしょうか?

■理想的な支出ポートフォリオのバランス

実は、これまでご相談いただいた家計のほとんどは

1.消費のみ

2.消費と浪費のみ

という傾向でした。

『投資』にはほとんどお金が回っていない家計が多かったというのが事実です。もちろん色々な前提で、家計の状況が変わってくるのも事実ですが。。。

支出ポートフォリオ、支出3分法の最大のポイントはココなんです。

家計を貯金体質に変えていくというこのプログラムは『いくら使ったか』ではなく、『何に使ったか』にフォーカスして分類することで、あなたの価値観に対してアプローチをしていこうというのが目的となります。

これが明確になると、どう変えていきたいかも明確になります。

人それぞれ変えていきたいゴールも違うでしょうから、それはそれでいいのです。

浪費をゼロにしようとがむしゃらに頑張っても長続きしません。ムダとわかっていても5%はそれに割り当てて(浪費して)いいのです。

そのかわり25%を投資に回すことを考えましょう。それを考えるだけで、間違いなくあなたのお金の使い方は大きく変わっていきます。

さらにその25%を構成する『投資』のうち、海外での資産形成を一部でも組み入れると、より日本での生活に潤いをもたらすものとなるでしょう。

これは我々がこれまでライフプラン相談を受けてきて、見てきた多くの家計の変化で実証済みですから、ぜひ実行してほしいと思います。

4. まとめ:無理なく節約・貯蓄・投資を

今回は家計見直しの基本として、支出を「消費」「浪費」「投資」に分けてバランスを整える「消・浪・投」支出3分法ポートフォリオについて、解説及び実戦イメージをお伝えしてきました。

質素倹約・節約節約!と潤いもなく窮屈な生活を送るのはつらいことです。生活に必要な支出を必要以上に削減する必要はありませんし、無駄遣い予算を決めて逆にシッカリと浪費をしたほうが気持ちよく生活できます。

ただし、支出に占めるそれらの『決めた割合を守る』ことには意識を払って、投資のためのお金を『しっかり確保』することが大切ですね。

このポイントをよくご理解いただき、無理なく節約・貯蓄・投資していきましょう。

海外に居住中であれば、貯蓄や投資の幅が拡がりますので、それはそれで、しっかり活用すべきです。日本帰国後の生活に潤いがでますからね。

こちらの記事もおすすめです ■嘘?本当?『老後2000万円不足』」を海外視点から考察。 ■続…『老後資金2000万円』問題。年齢・収入モデル別シミュレーション ■今更人に聞けない、保険、株式、債券の違い~メリット・デメリット大公開~ ■ギリギリで計算してみた!最低いくら分の保険に入れば良いのかを解説します(生活費編)